تحلیل تکنیکال Risk_Adj_Return درباره نماد AMZNX : توصیه به خرید (۱۴۰۴/۷/۲۸)

Risk_Adj_Return

سهم آمازون (AMZN): چرا اکنون زمان خرید است؟ (فصل اوج + قدرت حاشیه سود)

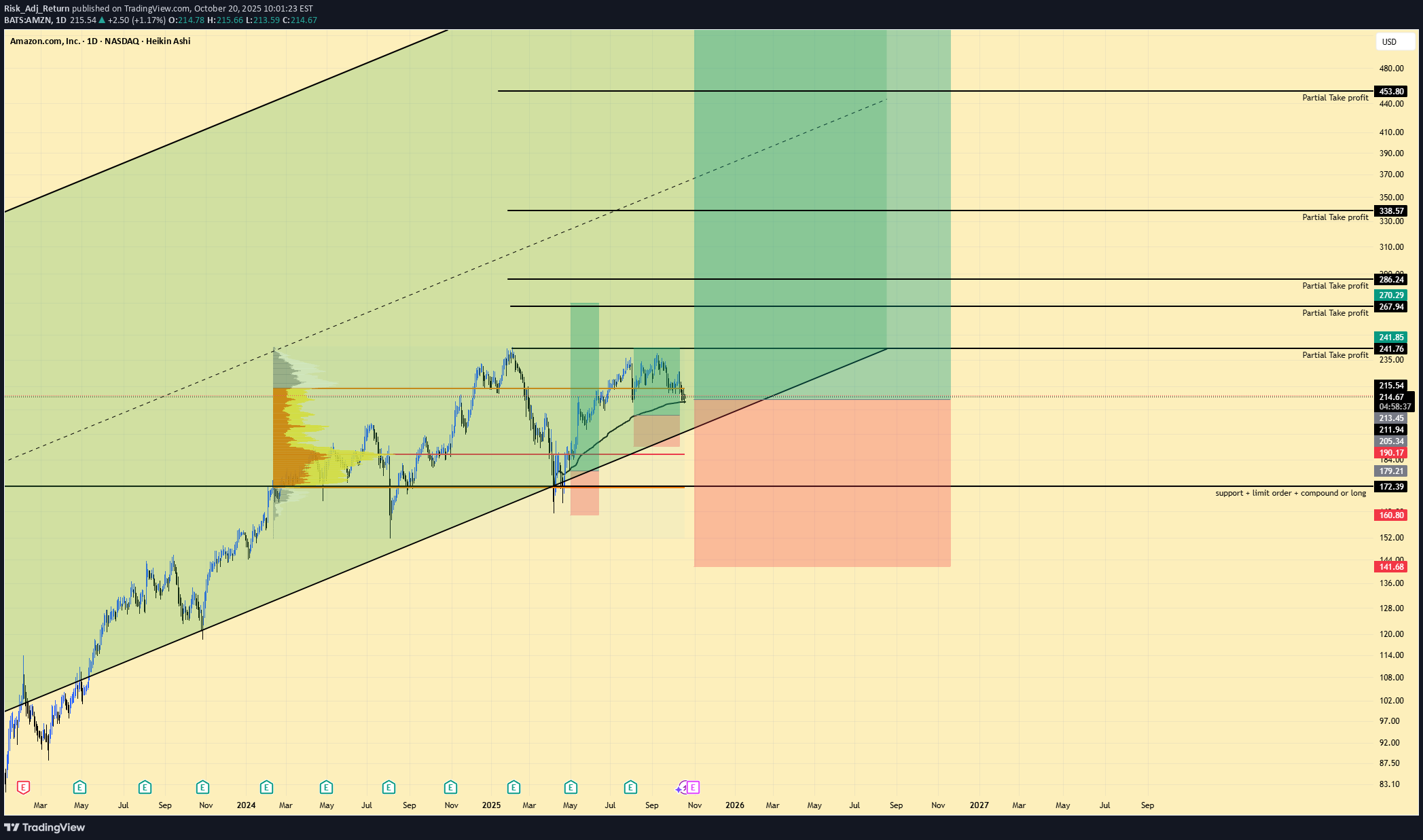

AMZN | راه اندازی طولانی | فصلی بودن Q4 + AWS/Ads Margin Mix | 20 اکتبر 2025 🔹 خلاصه پایان نامه آمازون در YTD عملکرد ضعیفی داشت اما با بهبود ترکیب حاشیه (AWS + Ads) وارد قوی ترین پنجره فصلی خود در Q4 می شود. با درآمدهای 30 اکتبر و اهداف تحلیلگر که در بالای نقطه جمع شده اند، یک ریسک طولانی مدت به دنبال ادامه کانال به سمت 292-317 است، که با پیگیری چند چهارم تا 417 ادامه می یابد. 🔹 راه اندازی تجارت تعصب: طولانی منطقه ورودی: 209–216 (آزمایش مجدد شکست قبلی + HVN) توقف ضرر: 142 (زیر قفسه تابستان بالاتر-کم و حجم) سود برداشت: • TP1: ~241 • TP2: ~267 • TP3: ~290 • حداکثر هدف: 317.1 (پسوند 417.3 در روند چند چهارم) R:R (از 213 اواسط ورودی): به TP1 ≈1.4:1، TP2 ≈2.2:1، TP3 ≈3.8:1، حداکثر ≈5.0:1 (417 ≈9.7:1) 🔹 روایت و زمینه قیمت به کانال رو به رشد 2023-2025 احترام می گذارد. عقب نشینی اخیر خط وسط کانال و یک گره حجم متراکم را نزدیک 210-212 نگه داشت. مقاومت چند ضربه ای در 241-246 اولین منطقه تصمیم گیری است. پاک کردن آن 260-292 باز می شود (اندازه گیری move از پایه تابستانی). فصلی بودن به نفع قدرت در نوامبر تا دسامبر است، و درآمد (30 اکتبر؛ EPS est 1.57 در 177.8 میلیارد دلار) می تواند افزایش دامنه را تسریع کند. موقعیت خیابان سازنده باقی می ماند: میانگین قیمت هدف 1 ساله ~ 265، محدوده 230 تا 306، با انحراف خرید قوی و آهنگ ضربی EPS قابل مشاهده در سه ماهه اخیر. کیفیت عملیاتی دست نخورده باقی می ماند (حاشیه ناخالص ~49.6٪، Op حاشیه ~11.5٪، حاشیه سود ~10.5٪). اهرم ترازنامه محدود شده است (LT Debt/Equity ~0.40). ارزش گذاری و زمینه (Pro معیارها، به سادگی در چارچوب) P/E رو به جلو ≈ 28.3x در مقایسه با همتایان megatech در اواسط سال 20s → حق بیمه متوسط → قیمت گذاری بازار AWS/Ads انعطاف پذیری ترکیبی → اگر EPS رشد در اواسط نوجوانی دنبال شود، حق بیمه قابل قبول است. P/FCF (صفحه نمایش) در مقابل Alphabet/Microsoft ← سرمایه گذاران برای باند سرمایه گذاری مجدد پرداخت می کنند ← قابل قبول است اگر AI capex به بازده نقدی بادوام تبدیل شود. انحراف FCF 2026 را تماشا کنید. ROIC ≈ 15٪ در مقابل همتایان: GOOGL ~ 29٪، MSFT ~ 23٪ → جامد اما نه بهترین در کلاس → اگر ترکیب تبلیغات/AWS افزایش یابد، صعودی است. EPS رشد 5 سال آینده ~ 19٪ → بالاتر از کالاهای اصلی خرده فروشی/مصرف کننده → از ثبات چندگانه در طول چرخه پشتیبانی می کند. بدهی / حقوق صاحبان سهام ~ 0.46 ← اهرم محافظه کار ← ریسک کاهش سرمایه در اطراف شوک های کلان یا نظارتی را کاهش می دهد. 🔹 زاویه مخالف (لبه شما) اجماع 230 تا 306 دلار با تمرکز بر کاهش سرعت AWS دسته بندی می کند. ساختار قیمت انباشت بالای 209-212 و یک کانال بالا دست نخورده را نشان می دهد. با فصلی بودن سه ماهه چهارم، بهبود اهرم عملیاتی و ادامه افزایش سهم تبلیغات، ما مسیری را به 292-317 در 1 تا 3 سه ماهه و 417 در یک گسترش روند چند چهارم در صورتی که حاشیه ها 100 تا 150 bps از ترکیب افزایش پیدا کنند، می بینیم. 🔹 ریسک ها (متعادل) کاهش رشد AWS یا فشرده سازی حاشیه از AI capex. اقدامات نظارتی/ضد انحصار بر خرده فروشی یا تبلیغات. نرمی مصرف کننده یا شکاف پس از درآمد زیر 200 که پایه را باطل می کند. 🔹 ملاحظات کلان وسعت NDX و بازده واقعی را دنبال کنید. نرخ های واقعی بالاتر می تواند چند برابر را محدود کند. فشارهای بین المللی قدرت دلار؛ ضعف کمک می کند ریسک رویداد: درآمدهای 30 اکتبر، چاپهای CPI/PCE و بازخوانی درآمدهای فناوری با ارزش بالا. برای سیگنال های رقابتی، تفسیر ابری را از MSFT/GOOGL تماشا کنید. 🔹 خط پایین صفحه نمایش AMZN در چند تیتر کمی گران است، اما ترکیب (AWS/Ads) و فصلی Q4 ریسک طولانی مدت را توجیه می کند. در بالای 246، تکانه 260–292 باز می شود. اهداف استحکام پایدار 317، با 417 به عنوان یک هدف توسعه یافته در صورتی که حاشیه ها و FCF تا سال 2026 تحت تأثیر قرار گیرند. 🔹 مسیر رو به جلو اگر این پست بیش از 10 لایک دریافت کند، من یک پیگیری در مورد ساختار هفتگی منتشر می کنم، سطوح درآمد را به روز می کنم (شکاف/نگهداری/شکست)، و اهداف را بر اساس نمایه حجم پس از چاپ تنظیم می کنم. برای ایده های ساختاریافته، نه سیگنال ها، لایک و دنبال کنید. من تنظیماتی با اعتقاد بالا را در اینجا پست میکنم قبل از اینکه روایتهای گستردهتر پخش شوند. ⚠️ سلب مسئولیت: این توصیه مالی نیست. همیشه خودت تحقیق کن نمودارها و تصاویر بصری ممکن است شامل AI پیشرفت باشد. 🔹 پاورقی P/E فوروارد: تقسیم قیمت بر سود مورد انتظار در 12 ماه آینده. کمتر = ارزان تر نسبت به سود. P/FCF (Price-to-Free-Cash-Flow): قیمت در مقابل وجه نقد باقی مانده پس از سرمایه گذاری. معیاری برای کارایی بازده FCF: نقدی رایگان flow هر سهم ÷ قیمت هر سهم. بالاتر = پول نقد بیشتر به ازای هر دلار سرمایه گذاری شده است. ROE (بازده حقوق صاحبان سهام): درآمد خالص ÷ حقوق صاحبان سهام. کارایی مدیریت را با سرمایه سرمایه گذار نشان می دهد. ROIC (بازده سرمایه سرمایه گذاری شده): درآمد خالص ÷ تمام سرمایه سرمایه گذاری شده (صاحب سرمایه + بدهی). یک معیار سودآوری خالص تر. Debt/Equity: بدهی تقسیم بر حقوق صاحبان سهام. <1 معمولاً به این معنی است که ترازنامه محافظه کارانه است. R:R (ریسک به پاداش): نسبت صعودی مورد انتظار به سمت نزولی. 3:1 = برای بدست آوردن 3 دلار 1 دلار ریسک می کنید.