تحليل التحليل الفني FlorinCharts حول SPYX في رمز في 13/12/2025

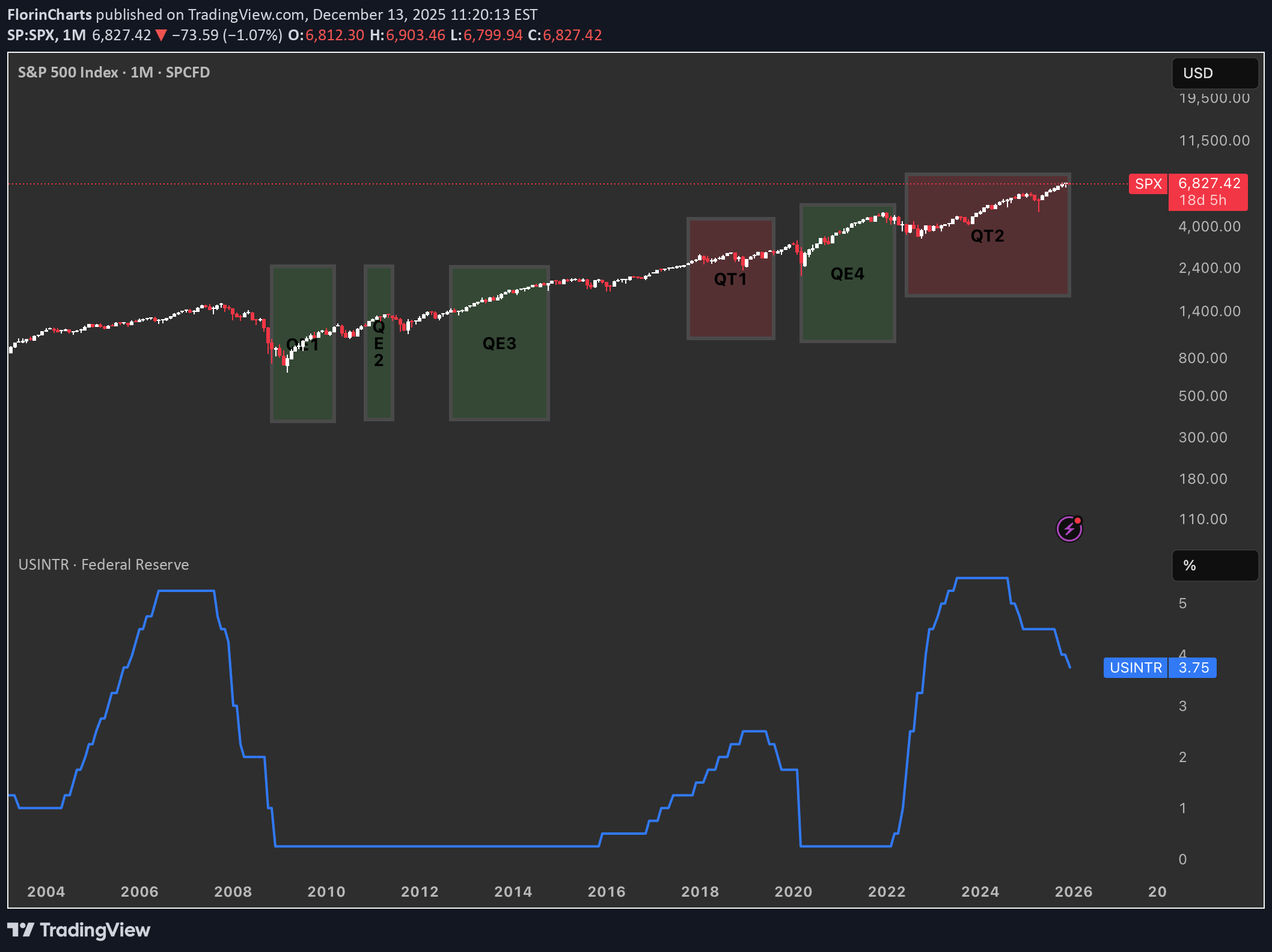

From QE to QT. Reading the Fed’s Cycle from the Chart

التیسیر الکمی (QE) یحدث ذلک عندما یشتری بنک الاحتیاطی الفیدرالی کمیات کبیرة من سندات الخزانة والأوراق المالیة المدعومة بالرهن العقاری لتوسیع میزانیته العمومیة، وضخ السیولة، ودفع أسعار الفائدة إلى الانخفاض عبر المنحنى. التشدید الکمی (کیو تی) بل على العکس من ذلک: یسمح بنک الاحتیاطی الفیدرالی لممتلکاته من الأوراق المالیة أو بیعها، الأمر الذی یؤدی إلى تقلیص المیزانیة العمومیة وتشدید الأوضاع المالیة. التیسیر الکمی بالقرب من معدلات الصفر تاریخیًا، لم یطلق بنک الاحتیاطی الفیدرالی التیسیر الکمی إلا عندما تم تثبیت سعر الفائدة بالقرب من الصفر واستنفدت التخفیضات التقلیدیة فی أسعار الفائدة بشکل أساسی، کما حدث فی الفترة 2008-2014 ومرة أخرى فی الفترة 2020-2022. کیو تی بمعدلات مرتفعة وعلى النقیض من ذلک، لم یتم استخدام برنامج التیسیر الکمی إلا بعد أن رفع بنک الاحتیاطی الفیدرالی أسعار الفائدة بالفعل إلى مستویات إیجابیة و"مرتفعة" بشکل واضح، ورغب فی تطبیع المیزانیة العمومیة مقارنة بتلک السابقة التیسیر الکمی. ما الذی قد یعنیه إنهاء QT فی دیسمبر؟ انتهت فترة QT فعلیًا فی الأول من دیسمبر تقریبًا، مما یشیر إلى أن بنک الاحتیاطی الفیدرالی قد یشعر بالارتیاح لإیقاف تشدید المیزانیة العمومیة مؤقتًا بینما لا تزال أسعار الفائدة مرتفعة، مما یفتح الباب لاحقًا أمام التخفیضات إذا ضعف النمو أو الأسواق. وفی هذا السیاق، من الممکن أن تبدأ السوق فی تسعیر التحول من التقیید الصریح إلى الحیاد، والذی یتزامن غالبا مع المزید من التقلبات فی الأصول المعرضة للخطر. أصداء نافذة QT1 → QE3 شهدت الفترة التی تلت الربع الأول وقبل الجولة الثالثة من التیسیر الکمی تراجع أسعار الفائدة عن أعلى مستویاتها ثم صدمة (أزمة کوفید-18) التی ساعدت فی تبریر سیاسة أسهل مرة أخرى. وهناک مسار مماثل معقول هنا: فقد یؤدی حدث من نوع "البجعة السوداء" فی العام المقبل إلى ضرب النمو أو الائتمان، فیفرض انخفاضاً سریعاً فی أسعار الفائدة، ویؤدی إلى استجابة جدیدة على غرار التیسیر الکمی والتی قد تتوافق مع التسلسل من QT1 إلى QE3 الذی یصوره الرسم البیانی الخاص بک بصریاً.