حمید کوشکی(تحلیل کاربردی)

@g_1215781354

Ne tavsiye etmek istersiniz?

önceki makale

پیام های تریدر

filtre

حمید کوشکی(تحلیل کاربردی)

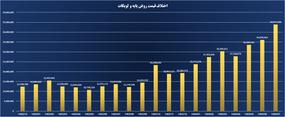

🔰 Madeni yağ sektörünün operasyonel durumunu güncelleyin Son haftalarda baz yağın borsa işlemlerinde ortalama fiyatı ton başına 72 milyon tomana ulaştı. Ayrıca bu sektörün hammaddesi olan lobkatın fiyatı da ton başına 24 milyon tomana düştü. Bu iki malzeme arasındaki fiyat farkı son haftalarda iyice yoğunlaşmış olup, madeni yağ ve baz yağ fiyatlarındaki bu fark, bu sektörde faaliyet gösteren firmalar için son derece faydalıdır. ❇️ Madeni yağ şirketlerinin mehr satışları, baz yağ ve motor yağı oranlarındaki artış nedeniyle oldukça cazipti ve bu satış artışı ve kar elde etme eğiliminin yılın geri kalanında da devam etmesini bekliyoruz. Benzinli motor yağı satışlarında daha fazla paya sahip olması nedeniyle Shahburn en yüksek kar marjına sahiptir. Çünkü bu yıl için oran artışı yüzde 50 civarında. Ancak Lubcat'in fiyatı artmakla kalmadı, aynı zamanda düştü. ❇️Yağ fiyatının yükselmesi ve düşmesiyle birlikte madeni yağ fiyatı da değişir ve dolayısıyla petrol fiyatının düşmesi bu malzemenin fiyatının da düşmesine neden olur. 🌐 Uygulamalı temel analiz/fonlar

حمید کوشکی(تحلیل کاربردی)

🔰 Devlet başarısızlık yönetimi ile özel sektör yönetimi arasındaki fark Sedor'un son aylık raporunda şirketin gelirinin geçen yılın aynı dönemine göre %35 oranında düştüğü belirtiliyor. Ancak üretimin hala çok iyi olduğu bildiriliyor. Devlet yönetim yapısında ürünlerin hangi pazarda ve ne şekilde satıldığı önemli değildir. Ancak bu örnekte, şirketin yönetim kurulu ve yöneticilerindeki değişiklikler ve özel sektörün bu sembole girmesiyle birlikte satış pazarının bile incelendiğini ve ihracat potansiyellerini doğru kullandıklarını görüyoruz. Yönetim kurulu yurt içi satışların azaltılmasına ve klinker ürünlerinin Irak pazarında daha iyi fiyatla satılmasına karar verdi. Bu sayede şirketin ürün satışından elde ettiği kârda önemli bir sıçrama yaşandı. 🌐 Uygulamalı temel analiz/fonlar

حمید کوشکی(تحلیل کاربردی)

🔰 Külçe üreticilerinin kar marjındaki değişim miktarı Yukarıdaki her iki resimde de borsa külçe üreticilerinin son bir yılda brüt kar marjındaki değişim miktarı görülüyor. Külçe yapımcıları arasında sadece Fasazan'ın sadece eritme yani süngeri külçe haline getirme kısmı vardır. Diğer rakiplerin tam bir zincire sahip olması yakın zamana kadar bir avantaj olarak görülüyordu. Ancak son aylarda sünger/külçe oranının düşmesi ve bu ürünün ülkede fazla üretilmesi nedeniyle sünger üretiminden elde edilen kâr külçe üretimine aktarılarak sünger demir sektörü firmalar için maliyet olarak görülüyor. ✅ Fasazan sembolü, sadece külçe külçe üreticisi olması nedeniyle kar marjında olumlu bir trend izliyor ve gördüğünüz gibi geçtiğimiz yıl kar marjını her zaman emekleyerek artırmayı başardı. Mevcut mali yılda kar marjındaki bu yavaş yavaş büyüme sürecinin, şirketin net kârında çoklu bir artışa yol açacağını dikkate almakta fayda var. İşin ilginç yanı bu şirketin kar marjı eğiliminin Fakhuz ve Hürmüz gibi tam bir zincire sahip büyük külçe üreticilerine yakın seviyeye ulaşması. 🌐 Uygulamalı temel analiz/fonlar

حمید کوشکی(تحلیل کاربردی)

🔰 6 aylık üre yapıcının karşılaştırılması Üre grubu yazın iyi iş çıkardı. Gruptaki şirketler ürünlerini 70.000 dolara sattı. Satışın ikinci döviz salonuyla birlikte 90.000 tümen üzerinden sonuçlanmasını bekliyoruz. Yani eğer fazla gazımız yoksa daha iyi bir sonbahar geçiririz. Basra Körfezi üre fobunun fiyatının yaz aylarında çok arttığı ve bunun da genel olarak yaz performansını çok iyi hale getirdiği unutulmamalıdır. #Çoban #Şiraz #Okul #Horasan #Karmaşa 🌐 Uygulamalı Temel Analiz/ Fonlar

حمید کوشکی(تحلیل کاربردی)

Analiz ve tahmin Fazanan, indüksiyon fırınıyla çelik külçe tek stok şirketi üreticisidir. ARC fırınındaki fark, fırın sayısının tekrar tekrar olmasıdır. Şirketin satış oranı ve satış oranları tamamen normaldir ve basit bir kitap hesabı ile 8 satış hesaplanır. Ancak çok garip ve piyasaya çekilen şey şirket maliyetlerinin yönetimidir. Şirket, süngerimsi demir olan hammaddeleri düşük bir oranda satın alabildi. 🔰 Varsayımlar Sünger demir oranları: 205.940.000 Ton başına elektrik tüketimi: 1.18 Fakhoz Külçe için Sünger Demir Hızı:% 60 NIMA Dolar Oranı: 78.000 USD Bloom ve kütük: 440 ✅ Bugünün fiyatına göre, P/E, önümüzdeki raporlarda kodlanacağını düşünüyorum. 🌐 Uygulanan temel analiz/ fonlar

حمید کوشکی(تحلیل کاربردی)

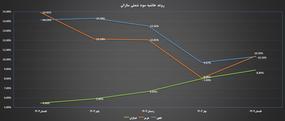

🔰 Baz yağ fiyat farkının tarihsel seviyeleri Madeni yağ endüstrisinin hammaddesi (motor yağı) ve baz yağ, endüstrinin ana ürünüdür ve daha sonra motor yağı haline gelecektir. ✅Yukarıdaki resimde bu iki malzeme arasındaki ton başına fiyat farkını görüyoruz. Bu farkın artması sektörde faaliyet gösteren firmaların daha fazla kâr etmesi anlamına geliyor. Bu fiyat farkı daha çok Sepahan Yağ gibi baz yağ satışı en fazla olan firmanın lehinedir. Genel olarak sektörün sembolleri bu ürün fiyat farkıyla oldukça ilgi çekici. 🌐 Uygulamalı Temel Analiz/ Fonlar

حمید کوشکی(تحلیل کاربردی)

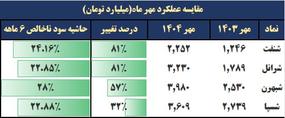

🔰 Yağlayıcı endüstrisinin işlevsel durumu Temel petrol fiyatlarındaki ve diğer motor yağlarındaki artış ve Lobkat fiyatını düşürerek, endüstri en cazip endüstrilerden biri haline geldi. Lubrican Şirketlerinin satışı çok cazipti ve bu cazip gelirin altı aylık kar ve zarar raporuna sahip olmasını bekliyoruz. Alt kıtalar, benzin yağı satışlarında daha fazla paya sahip olduğu için en yüksek kar marjına sahiptir. Çünkü bu yıl bu yıl için yaklaşık yüzde 50 arttı. Ancak Lobkat'ın fiyatı fazla büyümedi. ❇️ Yağlayıcıların fiyatı petrolün düşmesi ile değişiyor ve bu nedenle petrol fiyatlarındaki düşüş de bu malzemenin fiyatını azaltacak. Ancak Shenf, geçen yıl bağlı ortaklığından çok iyi bir kâr tespit etti ve bu da şirketin karlılığına yol açtı. Bu nedenle, bu sembolün değerini hesaplarken, bunu da düşünmeliyiz. 🌐 Uygulanan temel analiz/ fonlar

حمید کوشکی(تحلیل کاربردی)

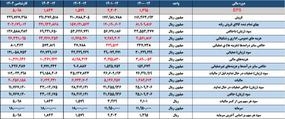

🔰 Sandor; Yüksek profilli bir çimento sembolü Durrod Çimento Şirketi (SEDOR), özel bir stratejik pozisyona sahip ülkenin en eski endüstriyel birimlerinden biridir; Şirket, Ulusal Demiryolu Ağına doğrudan erişime sahip birkaç çimento biriminden biridir. Son yıllarda ciddi yönetim zorluklarıyla karşılaştı, ancak son yıllarda yönetim değişikliği ile performansını iyileştirme süreci belirgindi. ❇️ Üretim ve karlılık * 2. Yıl Tahmin: 4.000 ton çimento üretimi varsayılırsa, yaklaşık 2 milyar net kar elde etme potansiyeli vardır. * Horizon 2. Yıl: Verimlilik ve üretkenliğin iyileştirilmesi ile bu kâr yaklaşık 2 milyar domana yükselebilir. * İlk üç aylık performans 1: operasyonel karda 1,5 milyar dolarlık gerçekleştirme ve bir önceki yıla göre önemli büyüme. ❇️ Temel Finansal Durum * Piyasa değeri: yaklaşık 2 milyar USD * Kamera kayıpları: yaklaşık 2 milyar domans (programları uygulayarak mali yılın sonunda telafi edilebilir) * Fars ve Khuzestan'a borç: 1 milyar USD (denetlenen finansal tablolara göre) ❇️ Sivil Varlıklar Kodal'a (1 Eylül) göre, sahip şirketi endüstriyel, tarım, konut, spor ve ticari kullanımlarda 1,5 milyon metrekareden fazla arazi. * Bu gayrimenkulün uzman değeri: yaklaşık 2,5 milyar USD * Ofis değeri (son yeniden değerleme 1): Sadece 2 milyar USD ✅ Özet Önümüzdeki 2,5 yıl içinde 2 milyar domanın karlılık potansiyeli ve önemli gayrimenkul varlıkları göz önüne alındığında, yaklaşık 2,5 milyar domanın (birikmiş kayıplar ve borç açısından bile) piyasa değeri haklı görünmektedir. Tabii ki, çimento endüstrisinde politika oluşturma riskleri ve enerji maliyetleri bunu etkileyen faktörler arasındaydı. 🌐 Uygulanan temel analiz/ fonlar

حمید کوشکی(تحلیل کاربردی)

Yağlayıcının incelemesinin ardından, Iranol Yağı (en sevdiğim sembol) adlı piyango düştü Şirketin operasyonel kapasitesi yılda yaklaşık 600.000 metreküptür ve ürünleri yüksek kalitedir. Şirket geliştirme planları 1405'e kadar faaliyete geçecek. Shranl hem baz yağ hem de motor yağı satar. Ancak motor yağının artan oranları nedeniyle, artık motor yağı satmak daha iyi, şirket bu fırsattan en iyi şekilde yararlanmak için iç pazarda daha fazlasına sahip olmaya karar verdi. 🔰 Shranl'ın analizi: Varsayımlar: 72 bin dolar % 35 maaş büyümesi Değişken maliyetlerinin büyümesi% 35 Körfez Körfezi Fırın Yağı 405 $ Oran lobkat 284,100 ✅ Bugünün fiyatı göz önüne alındığında, P/E, şirketin % 90'ından fazlasını bölerek çok iyi bir yatırım seçeneği olan, ileriye dönük bir P/E yaklaşık 2.8 idi. 🌐 Uygulanan temel analiz/ fonlar

حمید کوشکی(تحلیل کاربردی)

Yağlama şirketleri, çok iyi yayılmaları ve sektörün maliyetinde bir düşüş olan petrol fiyatı nedeniyle iyi bir yıl geçirebilir. 🔰 Subgangle analizi: Varsayımlar: 72 bin dolar % 35 maaş büyümesi Değişken maliyetlerinin büyümesi% 35 Körfez Körfezi Fırın Yağı 405 $ Oran lobkat 284,100 ✅ Bugünün fiyatı göz önüne alındığında, bu sembol Forward 3 için P/E idi, bu da şirketin % 90 temettüsüne yatırım yapmak için mükemmel bir seçenek. 🌐 Uygulanan temel analiz/ fonlar

Sorumluluk Reddi

Sahmeto'nun web sitesinde ve resmi iletişim kanallarında yer alan herhangi bir içerik ve materyal, kişisel görüşlerin ve analizlerin bir derlemesidir ve bağlayıcı değildir. Borsa ve kripto para piyasasına alım, satım, giriş veya çıkış için herhangi bir tavsiye oluşturmazlar. Ayrıca, web sitesinde ve kanallarda yer alan tüm haberler ve analizler, yalnızca resmi ve gayri resmi yerli ve yabancı kaynaklardan yeniden yayınlanan bilgilerdir ve söz konusu içeriğin kullanıcılarının materyallerin orijinalliğini ve doğruluğunu takip etmekten ve sağlamaktan sorumlu olduğu açıktır. Bu nedenle, sorumluluk reddedilirken, sermaye piyasası ve kripto para piyasasındaki herhangi bir karar verme, eylem ve olası kar ve zarar sorumluluğunun yatırımcıya ait olduğu beyan edilir.