tatumhodosy

@t_tatumhodosy

تریدر چه نمادی را توصیه به خرید کرده؟

سابقه خرید

تخمین بازدهی ماه به ماه تریدر

پیام های تریدر

فیلتر

نوع سیگنال

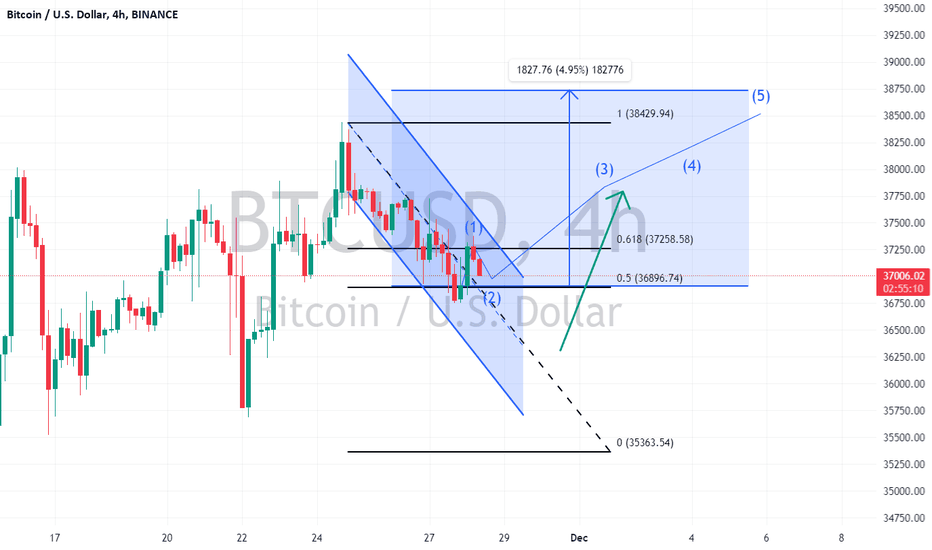

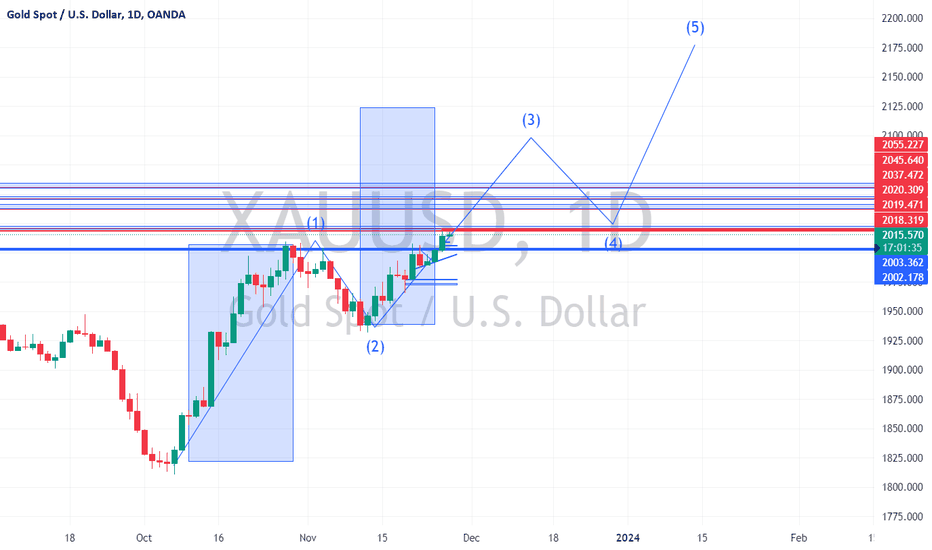

سهام آسیا روز سه شنبه شاهد حرکت مثبت بود ، همراه با دلار آمریکا که به پایین سه ماهه رسید ، نشان دهنده اعتماد به نفس سرمایه گذار در تکمیل چرخه افزایش نرخ بهره فدرال رزرو است. تمرکز روی گزارش تورم محوری است که برای اواخر این هفته ارائه شده است. وسیع ترین شاخص MSCI سهام آسیا و اقیانوسیه در خارج از ژاپن افزایش 0.39 ٪ را به ثبت رساند و در ماه نوامبر تقریباً 7 ٪ چشمگیر را نشان داد-قوی ترین عملکرد ماهانه از ژانویه. Nikkei ژاپن ، با وجود 0.20 ٪ لغزش ، 8 ٪ سود را برای ماه به دست آورد و نشان داد که قوی ترین عملکرد ماهانه خود را در سه سال نشان داد. رودریگو Catril ، استراتژیست ارشد FX در بانک ملی استرالیا (NABZY) ، بر نقش قابل توجه چشم انداز سیاست بانک مرکزی در تقویت اشتها ریسک در ماه نوامبر تأکید کرد. شاخص های کاهش فشارهای تورمی با این عقیده که تعداد زیادی از بانکهای مرکزی چرخه های سفت کننده خود را به پایان رسانده اند ، مطابقت دارد و مرحله کاهش نرخ سود پیش بینی شده در سال آینده را تعیین می کند ، همانطور که توسط Catril بیان شده است. انتظارات فعلی بازار حاکی از احتمال 96.8 ٪ احتمال اینکه بانک مرکزی ایالات متحده ماه آینده نرخ بهره را حفظ کند. به گفته ابزار FedWatch CME ، احتمال کاهش نرخ در اواسط سال 2024 پیش بینی می شود. سرمایه گذاران از نزدیک سنج تورم ترجیحی فدرال رزرو را در روز پنجشنبه و تورم مصرف کننده یورو data این هفته برای درک واضح تر از روند تورم نظارت می کنند. رئیس جمهور بانک مرکزی اروپا ، کریستین لاگارد ، روز دوشنبه ، ادعا کرد که تلاش های بانک مرکزی برای کنترل رشد قیمت در حال انجام است. او به رشد دستمزد قوی و عدم قطعیت های طولانی ، حتی در صورت سهولت در فشار تورم در منطقه یورو ، استناد کرد. سخنرانی جمعه جروم پاول ، رئیس فدرال رزرو ، برای بینش در مورد مسیرهای بالقوه نرخ بهره در آینده مورد بررسی قرار می گیرد. شاخص CSI 300 چین با 0.23 ٪ کاهش یافت و شاخص Hang Seng در هنگ کنگ با 0.70 ٪ در روز کاهش یافت. روز دوشنبه ایالات متحده data کاهش بیشتر از حد انتظار در فروش خانه جدید برای خانه های یک خانواده در ماه اکتبر به دلیل افزایش بیشتر وام مسکن را نشان داد. با این حال ، بخش مسکن با کمبود مداوم خواص موجود پشتیبانی می شود. ضعیف تر از حد انتظار data بر خزانه داری bond بر بازده تأثیر گذاشته است ، با این که بازده معیار 10 ساله در روز دوشنبه 9.6 امتیاز پایه را کاهش می دهد. در ساعات آسیا ، آنها 1.6 امتیاز پایه را به 4.404 ٪ افزایش دادند. شاخص دلار آمریکا ، با سنجش سبز در برابر سبد ارز ، به 103.11 کاهش یافت ، کمترین آن از 31 اوت. ین ژاپنی 0.28 ٪ به دست آورد و به 148.25 دلار رسید. قیمت نفت در روز سه شنبه پس از کاهش چشمگیر روز قبل دوباره به وجود آمد ، در حالی که سرمایه گذاران پیش بینی جلسه OPEC+ این هفته و محدودیت های احتمالی عرضه در سال آینده را پیش بینی می کنند. نفت خام ایالات متحده با 0.31 ٪ افزایش به 75.09 دلار در هر بشکه رسید و برنت بالاتر از 80.00 دلار بازگشت. قیمت لکه های طلا با 0.1 ٪ افزایش به 2،015.00 دلار در هر اونس ، کمی پایین تر از سه ماهه در روز دوشنبه رسیده است.

سهام آسیا روز سه شنبه سود خود را به ثبت رساند ، در حالی که دلار آمریکا hit پایین ترین سطح آن در سه ماه به عنوان سرمایه گذاران اعتقاد به تکمیل چرخه افزایش نرخ بهره فدرال رزرو را حفظ می کند و با تمرکز بر گزارش مهم تورم در اواخر این هفته. وسیع ترین شاخص MSCI سهام آسیا و اقیانوسیه در خارج از ژاپن با 0.39 ٪ افزایش یافت و تقریباً 7 ٪ در ماه نوامبر افزایش یافت و این نشان دهنده قوی ترین عملکرد ماهانه آن از ژانویه است. Nikkei ژاپن با 0.20 ٪ کاهش یافت ، اما با این حال 8 ٪ سود را برای ماه به دست آورد و نشان دهنده قوی ترین عملکرد ماهانه خود در سه سال است. رودریگو Catril ، استراتژیست ارشد FX در بانک ملی استرالیا (NABZY) ، گفت: "چشم انداز سیاست بانک مرکزی یک عامل مهم در حال بهبود اشتهای ریسک در ماه نوامبر است." به گزارش Catril ، شواهدی از کاهش فشار تورم از این دیدگاه حمایت می کند که بسیاری از بانکهای مرکزی چرخه های سفت کننده خود را به پایان رسانده اند و انتظارات کاهش نرخ بهره برای سال آینده بیان شده است. در حال حاضر بازار در 96.8 ٪ احتمال دارد که بانک مرکزی ایالات متحده ماه آینده نرخ بهره را حفظ کند ، با احتمال کاهش نرخ در اواسط سال 2024 افزایش می یابد. سرمایه گذاران این هفته بر روی سنج تورم ترجیحی فدرال رزرو روز پنجشنبه و تورم مصرف کننده یورو data تمرکز می کنند تا بینش های واضح تری در مورد جهت تورم کسب کنند. کریستین لاگارد ، رئیس جمهور بانک مرکزی اروپا روز دوشنبه اظهار داشت که نبرد بانک مرکزی برای مهار رشد قیمت هنوز به پایان نرسیده است ، با استناد به رشد دستمزد قوی و چشم انداز نامشخص حتی به عنوان فشارهای تورم در منطقه یورو. جروم پاول ، رئیس فدرال رزرو نیز روز جمعه صحبت کرد و اظهارات وی توسط معامله گران برای ارزیابی مسیرهای بالقوه نرخ بهره آینده مورد بررسی قرار می گیرد. شاخص CSI 300 تراشه آبی چین با 0.23 ٪ کاهش یافت ، در حالی که شاخص Hang Seng Hong Kong با 0.70 ٪ کاهش یافت ، یک روز پس از data رشد کندتر سود در شرکت های صنعتی چین در ماه اکتبر نشان داد. روز دوشنبه ایالات متحده data فاش کرد که فروش جدید خانه برای یک خانه یک خانواده بیش از آنچه انتظار می رفت در ماه اکتبر به دلیل افزایش وام مسکن کاهش یافته است ، اما بخش مسکن همچنان با کمبود مداوم املاک موجود در بازار پشتیبانی می شود. ضعیف تر از حد انتظار data وزن خزانه داری bond وزن داشت ، با این که بازده معیار 10 ساله در روز دوشنبه 9.6 امتیاز پایه را کاهش می دهد. در ساعات آسیا ، آنها 1.6 امتیاز پایه را به 4.404 ٪ افزایش دادند. شاخص دلار آمریکا با اندازه گیری بازپرداخت در برابر سبد ارز ، به 103.11 کاهش یافت ، کمترین آن از 31 اوت. ین ژاپنی 0.28 ٪ به 148.25 در هر دلار رسید. قیمت نفت در روز سه شنبه پس از کاهش شدید روز گذشته افزایش یافته است زیرا سرمایه گذاران در انتظار جلسه OPEC+ در این هفته هستند و محدودیت های عرضه را در سال آینده پیش بینی می کنند. نفت خام ایالات متحده با 0.31 ٪ افزایش به 75.09 دلار در هر بشکه رسید و برنت بالاتر از 80.00 دلار بازگشت. قیمت لکه های طلا با 0.1 ٪ به 2،015.00 دلار در هر اونس افزایش یافته است ، کمی پایین تر از سه ماهه در روز دوشنبه.

سلب مسئولیت

هر محتوا و مطالب مندرج در سایت و کانالهای رسمی ارتباطی سهمتو، جمعبندی نظرات و تحلیلهای شخصی و غیر تعهد آور بوده و هیچگونه توصیهای مبنی بر خرید، فروش، ورود و یا خروج از بازار بورس و ارز دیجیتال نمی باشد. همچنین کلیه اخبار و تحلیلهای مندرج در سایت و کانالها، صرفا بازنشر اطلاعات از منابع رسمی و غیر رسمی داخلی و خارجی است و بدیهی است استفاده کنندگان محتوای مذکور، مسئول پیگیری و حصول اطمینان از اصالت و درستی مطالب هستند. از این رو ضمن سلب مسئولیت اعلام میدارد مسئولیت هرنوع تصمیم گیری و اقدام و سود و زیان احتمالی در بازار سرمایه و ارز دیجیتال، با شخص معامله گر است.