تحلیل تکنیکال BitcoinMacro درباره نماد SPYX در تاریخ ۱۴۰۲/۱۱/۴

BitcoinMacro

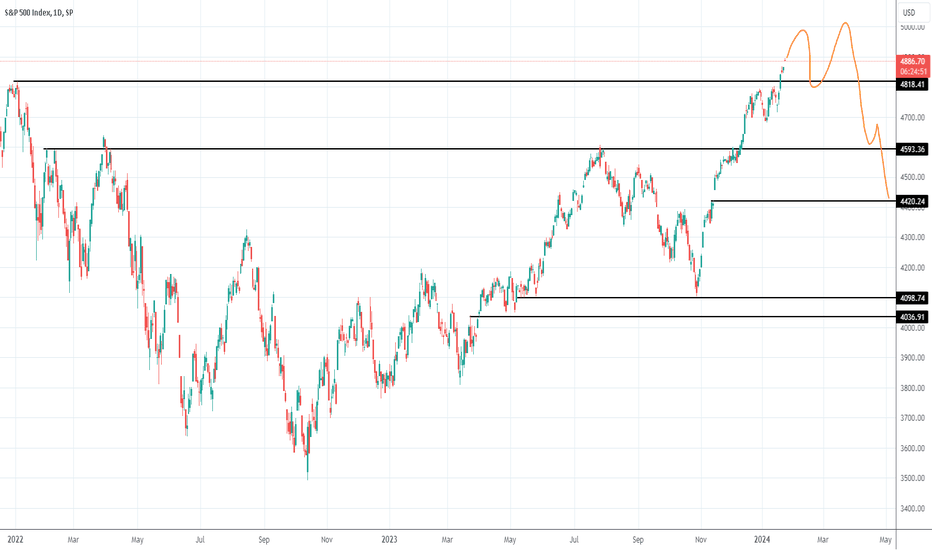

نظام مالی در یک وضعیت a تکامل مستمر قرار دارد و نقش بانکهای مرکزی و دولتها نیز دستخوش تغییرات چشمگیری شده است. از زمان رویدادهای سال ۲۰۰۸ و همهگیری کووید، بانکهای مرکزی نقش a فعالتری در تأمین نقدینگی در صورت نیاز ایفا کردهاند. در حال حاضر، آنها برنامههای مختلفی را برای استقرار در صورت لزوم در اختیار دارند. از دیدگاه ما، تسهیل کمی (QE) تا حدودی منفی است، زیرا ذخایر اضافی را به سیستم تزریق میکند، در حالی که انقباض کمی (QT) وثیقه مفیدی را به بانکها بازمیگرداند. با گذشت زمان، این واقعیت که اوراق بهادار با پشتوانه وام مسکن (MBS) توسط دولت تضمین شد، همراه با برنامههایی مانند BTFP، عملاً چندین دارایی را شبیه به پول کرده است. بنابراین، اگر فدرال رزرو تصمیم بگیرد که BTFP را متوقف کند یا شرایط آن را به جای تمدید تغییر دهد - با توجه به اینکه در حال حاضر از بانکهای تحت فشار حمایت میکند و در عین حال اساساً از طریق تجارت اسپرد a پول رایگان میدهد - و اگر QT پس از استفاده کامل از RRP از سر گرفته شود، ما شاهد a سختتر شدن شرایط نقدینگی بود. از آنجایی که ایالات متحده و سایر دولتها در تلاشهای چاپ و تحریک خود در زمانی که حجم بدهیها بالاست، پافشاری میکنند، به طور متناقضی، نرخهای بهره بالاتر میتوانند تا حدی محرک باشند. درآمد اضافی برای دارندگان اوراق قرضه، همراه با تزریق وجوه دولتی، تا حدی اثر نرخهای بهره بالاتر را خنثی میکند. علیرغم چالشهای بالقوه برای بخش خصوصی در تأمین مالی بانکی، از آنجایی که بسیاری با نرخهای بسیار پایینتری نسبت به نرخهای فعلی، تأمین مالی مجدد انجام دادند، اثرات نرخهای بهره بالاتر حتی ملایمتر باقی مانده است. با این حال، این بدان معنا نیست که نرخهای بالاتر در نهایت تأثیر داشت و ما معتقدیم که امسال تأثیر آنها احساس شد و به همین دلیل است که تورم کمتر از حد انتظار بسیاری باقی ماند. در نتیجه، اگر فدرال رزرو شروع به کاهش نرخها کند، QE را از سر بگیرد و BTFP را متوقف کند، میتواند به معنای کاهش جریانهای مالی به بخش خصوصی باشد. عامل A مهم در اینجا رویکرد خزانهداری به انتشار بدهی نیز بود، به ویژه اینکه آیا اوراق T-bill را انتخاب میکند یا اوراق خزانهداری با سررسید طولانی. از آنجایی که فدرال رزرو و خزانهداری گامهای متعددی را برای افزایش نقدینگی و حمایت از بازارها برداشتهاند و با توجه به اینکه سال انتخابات است، با ترجیح احتمالی فدرال رزرو برای جلوگیری از انتخاب مجدد ترامپ، ممکن است به طور تهاجمی کاهش تورم را هدف قرار ندهند. اگرچه تورم سال گذشته را با ۳.۴٪ به پایان رساند، که به طور قابل توجهی بالاتر از هدف ۲٪ فدرال رزرو بود، ما فکر نمیکنیم که فدرال رزرو واقعاً تلاش کند تا اقتصاد را در یک سال انتخابات از a پرتگاه پایین بکشد تا تورم را ۱.۴٪ کاهش دهد. بر اساس نحوه فعلی امور، این پتانسیل وجود دارد که تورم در ماه آینده به ۳٪ یا کمتر کاهش یابد، که هنوز به فدرال رزرو اجازه میدهد تا نرخها را در ماه مارس کاهش دهد. در حالی که ما پیشبینی a افزایش آتی تورم را داریم، اما فکر نمیکنیم که این اتفاق soon خیلی زود رخ دهد، و همچنین معتقد نیستیم که سیاست مالی فعلی آنقدر سست است که باعث ایجاد a افزایش سریع تورمی شود. بر اساس روندهای بازار و موقعیتگیری، به نظر میرسد که کالاها ممکن است قبل از افزایش مجدد، یک مرحله a نهایی نزولی را تجربه کنند. تنشهای ژئوپلیتیکی و تغییرات آب و هوایی نیز به فشارهای تورمی کمک میکنند و اینها احتمالاً نقش a مهمتری را با گذشت زمان ایفا کرد. اگر تورم ناشی از کمبودها دوباره ظاهر شود، میتواند به طور نامطلوبی بر سهام و نقدینگی تأثیر بگذارد، زیرا با تورم پولی ناشی از کاهش ارزش پول متفاوت بود. از آنجایی که سوق دادن اقتصاد به a رکود، جنگها یا مسائل مربوط به تولیدات کشاورزی را حل کرد و اثرات تاخیری افزایش نرخ بهره تازه شروع به احساس شدن میکند، همراه با این واقعیت که ما در یک سال انتخابات هستیم، فکر میکنیم احتمال بیشتری وجود دارد که هم خزانهداری و هم فدرال رزرو هر کاری لازم باشد برای حمایت از بازارها انجام دهند. به همین دلیل است که حداقل در حال حاضر، من معتقدم که ما شاهد چندین کاهش در سال ۲۰۲۴، از سرگیری QE، صدور بیشتر T-bill و از سرگیری BTFP بود. در اینجا مایلیم تأکید کنیم که اگرچه ما فکر میکنیم که یک عنصر a سیاسی در همه اینها وجود دارد، اما همه چیز فقط سیاسی نیست و ممکن است تأثیر مورد انتظار همه را نداشته باشد. نه تنها این، بلکه ترس از تورم و ترس از اینکه فدرال رزرو/خزانهداری طوری به نظر برسند که وقتی بازار سهام در ATH و تورم بالاتر از هدف آنها است، بیش از حد سیاسی عمل میکنند، ممکن است آنها را مجبور کند که کمتر از حد انتظار بازار تسهیلات ارائه دهند. واقعیت این است که هنگامی که RRP تخلیه شود، دولت ممکن است در تامین مالی خود با چالشهایی مواجه شود اگر بانکها اوراق قرضه نخرند، یا اگر فدرال رزرو وارد عمل نشود. رکود/رکود نیز خطراتی هستند، با توجه به تغییر سریع و شدید نرخها در سطح جهانی، در حالی که اقتصاد جهانی به طور آشکاری در وضعیت بدی قرار دارد، علیرغم اینکه اقتصاد ایالات متحده چقدر قوی بوده است. فراموش نکنیم که عرضه پول M2 در ایالات متحده به مدت ۲ سال پشت سر هم a کاهش یافته است، در حالی که نرخهای واقعی در ۲%+ هستند. اگرچه a رکود گسترده بعید به نظر میرسد، بر اساس همه مواردی که ذکر کردیم، و همچنین با توجه به اینکه سهام در بالاترین حد خود قرار دارد، ممکن است شاهد a افزایش در بیکاری، همراه با a افزایش در تورم در مقطعی در سه ماهه دوم-سوم سال ۲۰۲۴ باشیم. برای جمعبندی، در مورد بازار سهام، به نظر میرسد که به دلیل افزایش نقدینگی و پیشبینی افزایش بیشتر در نقدینگی در حال افزایش است. قبلاً، ما فکر میکردیم که سهام ممکن است کمی بالاتر از بالاترین حد خود در سال ۲۰۲۱ به اوج برسد، اما اکنون به نظر میرسد که فضا برای افزایش a بیشتر قبل از رسیدن به a اوج وجود دارد. ما پیشبینی a اوج نهایی را نمیکنیم، بلکه یک اصلاح a قابل توجه ۲-۳ درصدی بالاتر از اینجا را پیشبینی میکنیم. از آنجایی که به نظر میرسد بازار در حال در نظر گرفتن پیامدهای مثبت a زیادی است، مانند مواردی که قبلاً ذکر کردیم، و ممکن است درست prove باشد، این امکان وجود دارد که این امر به دلیل رویداد پیشبینی نشدهای یا به دلیل احساسات بیش از حد صعودی از مسیر خود خارج شود، زیرا بازار خیلی جلوتر از خود قرار میگیرد. هفته گذشته، احساسات a بسیار کمتر صعودی از دو هفته قبل بود و این همان چیزی است که به آن اجازه داده است تا با سهولت بیشتری افزایش یابد، اما هیچ تضمینی وجود ندارد که این امر بتواند مدت زیادی دوام بیاورد. فراموش نکنیم که بازارها زمانی به اوج میرسند که بهترین خبرها منتشر شود و هیچ چیز به نظر نمیرسد که بتواند آن را پایین بیاورد. بنابراین، ما پتانسیل a اوج را در سه ماهه اول میبینیم، یا هفته آینده در حوالی اعلامیههای فدرال رزرو و خزانهداری، یا در ماه مارس، زمانی که فدرال رزرو واقعاً یا نرخها را کاهش میدهد یا کاهش نمیدهد، اینکه آیا واقعاً BTFP را از سر میگیرد یا نه، و چه تصمیمی در مورد QE/QT پس از تخلیه RRP میگیرد.