AMZNX

Amazon tokenized stock (xStock)

| تریدر | نوع سیگنال | حد سود/ضرر | زمان انتشار | مشاهده پیام |

|---|---|---|---|---|

RB_TSıralama: 584 | خرید | حد سود: تعیین نشده حد ضرر: تعیین نشده | 18.12.2025 | |

isahebdadiSıralama: 1036 | خرید | حد سود: تعیین نشده حد ضرر: تعیین نشده | 12.12.2025 | |

NOBSForexSıralama: 3811 | فروش | حد سود: تعیین نشده حد ضرر: تعیین نشده | 17.12.2025 | |

bbqgioSıralama: 4827 | خرید | حد سود: تعیین نشده حد ضرر: تعیین نشده | 08.12.2025 | |

خرید | حد سود: تعیین نشده حد ضرر: تعیین نشده | 16.12.2025 |

Amazon tokenized stock (xStock) Fiyat Grafiği

سود Üç Ay :

سیگنالهای Amazon tokenized stock (xStock)

filtre

Mesajı şuna göre sırala

Tüccar Türü

timeframe

AlfonsoMoreno

Amazon stock weekly demand is still in control

Amazon hisse senedinin haftalık 221 dolarlık talebi hala kontrol altında ve beklendiği gibi ilerlemeye çalışıyor. Herhangi bir uzun pozisyon yönetilmelidir. Bakalım önümüzdeki günlerde yeni yükseliş ayakları basılacak mı?

RB_T

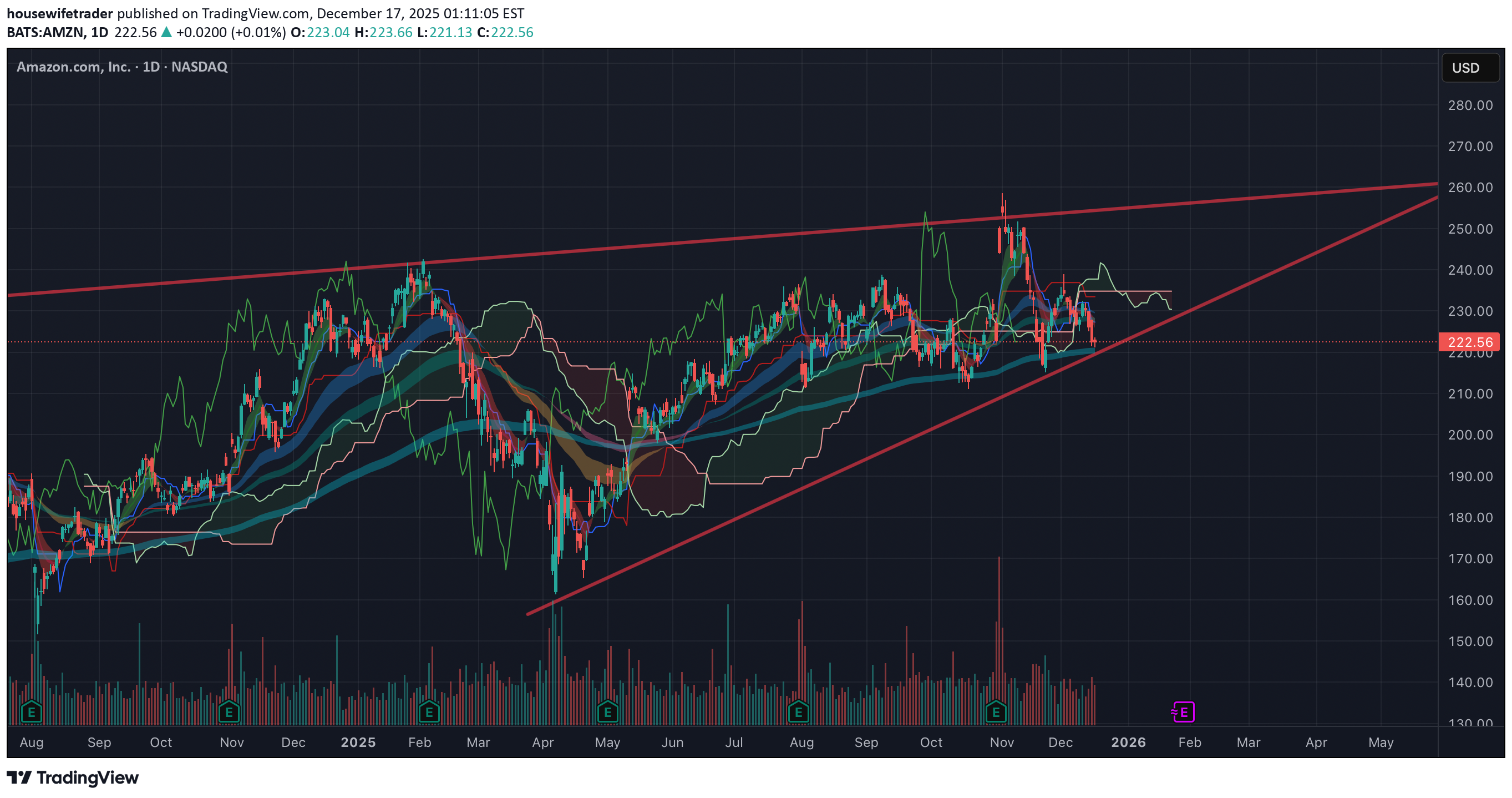

Amazon - The Hidden OpenAI Play Before IPO, $210-220 Support

Amazon - The Hidden OpenAI Play Before IPO, $210-220 Support Entry Amazon: Positioning as OpenAI's Infrastructure Partner Before the IPO Window While the market focuses on Microsoft as OpenAI's primary partner, Amazon is quietly positioning itself as the diversification play that could unlock billions in recurring AI infrastructure revenue. With a minimum $10 billion commitment to OpenAI and strategic discussions around custom AI chip deployment, Amazon offers exposure to the OpenAI growth story at a structural support level that provides defined entry risk. 🎯 The Strategic Play: Amazon's $10 Billion OpenAI Commitment: Amazon has committed at least $10 billion to OpenAI, but this isn't just a financial investment - it's a strategic infrastructure partnership. The deal positions Amazon Web Services (AWS) as OpenAI's diversification partner away from Microsoft Azure dominance. Why This Matters: Reduces single-vendor risk for OpenAI's massive compute needs Opens AWS as a hosting platform for OpenAI workloads Custom chip integration potentially using Amazon's Trainium/Inferentia Equity stake gives Amazon ownership upside if/when OpenAI goes public Alexa integration potential for next-generation AI assistant capabilities Current Market Context: AMZN Price: $200-240 range Market Cap: ~$2.4 trillion Technical Setup: Testing major support zone Catalyst Timeline: OpenAI infrastructure decisions and potential IPO window 📊 Why $210-220 is the Entry Zone: Technical Support Confluence: The $210-220 area represents a critical accumulation zone where multiple technical factors converge: Previous consolidation support from earlier 2024 trading Volume profile node showing institutional buying activity Psychological level near $200 round number Pullback into demand after extended rally earlier in year Risk/Reward at Support: Entry: $210-220 zone Stop: Below $200 (psychological and structural support) Target 1: $280 (previous resistance, 30% upside) Target 2: $320 (extension target, 50% upside) Risk/Reward: 5:1 to 8:1 depending on exact entry Why Now: Market has pulled back from highs, creating entry opportunity before OpenAI infrastructure announcements and potential IPO catalysts materialize in 2025. 💡 The OpenAI Infrastructure Angle: Microsoft's Monopoly Problem: OpenAI currently relies heavily on Microsoft Azure for compute infrastructure. This single-vendor dependency creates: Risk concentration if Azure faces issues Pricing leverage for Microsoft Capacity constraints during demand spikes Strategic limitation in vendor negotiations Amazon as Plan B (and Eventually Plan A?): If OpenAI shifts even 20% of compute workloads to AWS, that translates to: Billions in recurring AWS revenue (high-margin cloud business) Multi-year contracts providing revenue visibility Upselling opportunities for other AWS services Competitive positioning against Microsoft in AI infrastructure The Math: OpenAI's compute costs are estimated in the billions annually and growing exponentially. A 20% shift to AWS could represent: $2-4 billion annual revenue for Amazon (conservative estimate) 70%+ margins on cloud infrastructure Recurring nature creates compounding value 🔧 Amazon's Custom AI Chip Advantage: Trainium and Inferentia: Amazon has developed custom AI chips specifically for training and inference workloads: Cost Advantage: 40% cheaper than Nvidia H100 GPUs (industry standard) Better price/performance for specific workloads No Nvidia supply constraints (Amazon controls production) Strategic Importance: Reduces CAPEX for OpenAI's massive compute needs Faster deployment without Nvidia waitlists Customization potential for OpenAI-specific workloads OpenAI Exploring Amazon's Chips: Reports indicate OpenAI is actively evaluating Amazon's AI chips. If adopted: Validates Amazon's chip strategy Creates dependency on AWS ecosystem Locks in multi-year infrastructure relationship 🤖 Alexa Integration Wildcard: The Opportunity: Amazon's Alexa has struggled to compete with newer AI assistants. OpenAI integration could transform Alexa into: ChatGPT-powered voice assistant with superior conversational AI Multi-modal capabilities (voice, vision, reasoning) Competitive parity with Google Assistant and Siri Monetization vehicle for premium AI features Why It Matters: Alexa is in 500+ million devices globally Integration would be immediate distribution for OpenAI Creates consumer-facing AI revenue stream for Amazon Differentiates Echo devices in smart home market 💰 The Equity Upside: Amazon Gets OpenAI Equity: As part of the $10 billion investment, Amazon receives equity in OpenAI. If OpenAI goes public (rumored $100B+ valuation): Scenario Analysis: Conservative: Amazon owns 2-3% of OpenAI at $100B valuation = $2-3B equity value Moderate: Amazon owns 5% at $150B valuation = $7.5B equity value Aggressive: Amazon owns 8% at $200B valuation = $16B equity value Double Upside: Infrastructure revenue: Billions annually from AWS hosting Equity appreciation: Ownership stake in OpenAI's growth This is rare - Amazon gets paid to host the workloads AND owns part of the company. 📈 Why Amazon vs. Microsoft: Microsoft Already Priced In: Market cap reflects OpenAI partnership expectations Azure revenue already includes OpenAI contribution Limited upside surprise potential Amazon is the Surprise Factor: Market underestimates AWS diversification opportunity OpenAI partnership not fully reflected in valuation Chip strategy under-appreciated by analysts Alexa integration potential ignored Risk Diversification: Rather than betting on Microsoft maintaining 100% of OpenAI infrastructure, Amazon represents the diversification trade that captures: 20-30% of OpenAI compute (realistic scenario) Equity upside if OpenAI IPOs Alexa transformation potential Broader AI chip validation 📊 Fundamental Context: Amazon's Core Business: AWS: ~$90B annual revenue, 30%+ margins (crown jewel) E-commerce: Dominant market position, improving margins Advertising: $45B+ business growing 20%+ annually Free cash flow: $50B+ annually Why Support Holds: At $210-220, Amazon trades at reasonable valuations considering: AWS growth acceleration from AI workloads Margin expansion as efficiency initiatives mature Advertising becoming major profit center OpenAI partnership optionality (free upside) Institutional Behavior: Major funds accumulate mega-cap tech at support levels $200-220 zone represents algorithmic buy programs Long-term investors view pullbacks as entry opportunities 🎯 Trade Structure: Entry Strategy: Aggressive: $220 area (current technical support) Conservative: $210 (psychological support, higher conviction) Scale in: Buy 50% at $220, 50% at $210 if it gets there Risk Management: Stop loss: Below $200 (invalidates support thesis) Position size: Appropriate for 5-10% portfolio allocation (mega-cap) Timeframe: 6-12 months for full thesis to develop Target Zones: TP1: $260 (20% gain, previous resistance) TP2: $280 (30% gain, reduce another third) TP3: $320+ (50% gain, major resistance zone) Catalyst Timeline: Q1 2025: Potential OpenAI infrastructure announcements Q2 2025: AWS earnings showing AI revenue growth H2 2025: OpenAI IPO window potentially opens Throughout: Alexa integration rumors/announcements 🧠 Why Most Will Miss This: Microsoft Tunnel Vision: Everyone watches MSFT as "the OpenAI stock" - Amazon's positioning is overlooked despite potentially better risk/reward. Mega-Cap Bias: At $2.4T market cap, traders assume Amazon "can't move much." But 30-50% gains on a $20-30 billion investment theme is massive absolute dollars. Infrastructure Complexity: Most investors don't understand cloud infrastructure economics. They miss that AWS hosting OpenAI is higher-margin than most of Amazon's businesses. Timing Fear: Buying at $220 after the stock has pulled back from $250+ feels uncomfortable. But that's precisely when technical support + fundamental catalysts create opportunity. 📅 Catalyst Timeline and Expectations: Near-Term (Q1 2025): OpenAI infrastructure announcements AWS re:Invent conference AI reveals Potential Amazon chip deployment news Mid-Term (Q2-Q3 2025): AWS earnings calls highlighting AI workload growth Alexa AI integration announcements OpenAI compute diversification details Long-Term (H2 2025+): OpenAI IPO window potentially opening Amazon equity stake value becomes visible Multi-year AWS infrastructure contracts disclosed ⚠️ Risk Factors: What Could Go Wrong: OpenAI Stays With Microsoft: If OpenAI decides not to diversify infrastructure significantly, Amazon loses the thesis catalyst. However, the $10B investment still provides equity exposure. Chip Strategy Fails: If OpenAI doesn't adopt Amazon's custom AI chips, the cost advantage and ecosystem lock-in don't materialize. Market-Wide Correction: Mega-cap tech could face broad selling pressure regardless of individual catalysts. The $200 support could break in a risk-off environment. OpenAI Stumbles: If OpenAI faces competitive pressure from other AI companies or regulatory issues, the infrastructure opportunity diminishes. Valuation Compression: At $2.4T market cap, Amazon needs significant catalysts to drive meaningful appreciation. If AI growth disappoints, multiple compression could occur. 🏆 The Professional Approach: They See The Setup: Technical support at $210-220 Fundamental catalyst (OpenAI partnership) Asymmetric risk/reward (5:1+) Multiple paths to upside (AWS, equity, Alexa) They Size Appropriately: Mega-cap reduces position risk Liquid market allows easy scaling 5-10% portfolio allocation reasonable They Think Long-Term: 6-12 month catalyst timeline Not a day trade or swing trade Allows thesis time to develop They Scale Out: Take profits at $260, $280, $320 Don't try to pick the perfect exit Lock gains progressively as targets hit 📌 Key Investment Thesis Points: ✅ $10B+ OpenAI investment positions Amazon as infrastructure diversification partner ✅ 20% compute shift could mean $2-4B annual AWS revenue (high margin) ✅ Custom AI chips provide cost advantage and ecosystem lock-in ✅ Equity stake in OpenAI provides IPO upside (potentially worth billions) ✅ Alexa integration could transform 500M+ device install base ✅ Technical support at $210-220 provides defined entry with tight risk ✅ 5:1+ risk/reward to structural targets with multiple catalyst paths 📊 Investment Summary: Why Amazon: Hidden OpenAI infrastructure play Better risk/reward than Microsoft Multiple upside paths (AWS, equity, Alexa) Entry at technical support Mega-cap liquidity and safety Why Now: Pullback to $210-220 support zone Before OpenAI infrastructure announcements Ahead of potential IPO window Market underpricing the opportunity Why $210-220: Technical support confluence Institutional accumulation zone Risk defined below $200 5:1+ reward/risk to targets ⚠️ Important Disclaimers: This analysis is for educational purposes and reflects a view on Amazon's strategic positioning with OpenAI. It is not financial advice or a recommendation to buy or sell AMZN or any security. The OpenAI partnership details are based on publicly available information and reports. Actual infrastructure usage, revenue impact, and equity terms may differ significantly from estimates presented. Amazon is a mega-cap stock with many business lines. The OpenAI opportunity represents only one potential growth driver among many factors affecting valuation. Stock prices can decline significantly even when fundamental theses are correct. The $210-220 support could fail, and the OpenAI catalysts may take longer to materialize than expected or may not occur at all. Technology sector investments carry specific risks including regulatory changes, competitive dynamics, and rapid innovation cycles. Position sizing must account for volatility even in large-cap names. Always conduct independent research, consider your risk tolerance and investment timeframe, and consult with financial professionals. All investing involves risk of loss. ✨ Your Take: Are you viewing Amazon as an OpenAI infrastructure play? How do you evaluate the AWS/OpenAI opportunity versus the Microsoft Azure relationship? Share your perspective in the comments. 📜 Buy structure. Diversify exposure. Think long-term.

TopChartPatterns

AMZN Long term: Perspective, Patience, and a Channel

AMZN Uzun vadeli: Perspektif, Sabır ve Kanal Merhaba tüccarlar, Bugün sizi şuraya bakmaya davet etmek istiyorum: AMZN Tarih ve olasılık merceğinden grafik. Önemli olan sadece fiyatın bugün nerede olduğu değil, buraya nasıl geldiğine dair yolculuğu anlamaktır. Amazon'da iki dönem Amazon'un 2001'den 2020'ye olan yolculuğunu analiz ettiğimizde gerçekten muhteşem bir şeye tanık oluyoruz: ortalama büyüme oranı %40 . Bu bir era patlayıcı genişlemeydi. Ancak bildiğimiz gibi bir dev zirveye ulaştığında tırmanış değişir. Son 5 yılda bu hız sabitlendi %8 . Ancak, eğer uzaklaşıp 2001'den bu yana yıllık ortalamaya bakarsak, hâlâ müthiş bir tabloyla karşı karşıyayız. %32 . Büyük sayılar yasası bize bu kadar büyük sermayeye sahip bir şirketin bu erken hızı sürdürmesinin karmaşık olduğunu söylese de teknik yapı bize belirgin bir avantaj sağlıyor. Asimetrik Fırsat Kendimizi açıkça tanımlanmış uzun vadeli bir kanalla etkileşim halinde buluyoruz. Açıklığın fırsatla buluştuğu yer burasıdır. Yakınlardaki destekler 200 bölge Kendimizi stratejik olarak konumlandırmamıza izin verin. Bu bize bir avantaj sağlıyor. Bu bölgeye girerek bir potansiyele bakıyoruz. %300 artış Önümüzdeki yıllarda fiyat kanalın zirvesine dönerse. Tersine, destek çok açık bir şekilde tanımlandığı için riskimizi maksimumda sınırlandırabiliriz. %15 Kanalın kırılması ve uzun vadeli anlatının değişmesi durumunda. Bu, büyük potansiyele sahip bir ufka sahip, sınırlı olumsuzlukların olduğu klasik bir senaryodur. ⚔️ Uzun vadedeki Savaş stratejim 📈 SATIN ALMA BÖLGESİ: 200$ Düzeyi ⛔ KAYIBI DURDUR: %15 Risk (Düşük kanal desteğinin açıkça altında) 🎯 HEDEF: Kanalın Zirvesi (uzun vadede +%300 potansiyel) _________________________________________________ 🔓 Tam Potansiyelin Kilidini Açmak kasamı açıyorum kişisel uzun vadeli grafikler 2026 döngüsü için. Günlük gürültüden uzaklaşıyoruz Piyasanın yapısına bakın. Bu serinin portföyünüz için değerli olmasını istiyorum. Siz bana bir varlık söyleyin, ben de uzun vadeli grafiği ve tüm içgörüleri sizinle paylaşayım. DM'lerime girmekten veya aşağıya yorum bırakmaktan çekinmeyin. 🤝 Anlaşma mı?

NOBSForex

Is Amazon Forecasting Weak Holiday Sales?

Amazon burada çok zayıf görünüyor ve bunun perakende satışın bu tatil sezonunda nasıl bir sonuç elde edeceğinin bir işareti olup olmadığını merak ediyorum. Temel düşüş ne olursa olsun grafiğim bana bilmem gereken her şeyi söylüyor ve doğru fiyat satın al diye bağırmıyor. 8MA(226) kesişimini 50MA(229)'un altında gördük ve şimdi 100MA(226)'ya meydan okuyor. Tüm MA'lar aşağı doğru kıvrılıyor ve fiyat, eğer oraya ulaşırsak önemli bir nokta olacak olan 200MA(219)'u test etmeye çalışıyor. Fiyat 8MA'yı geri kazanıncaya kadar 227'ye kadar kısa sıçramalar bekliyorum. Bu seviyenin üzerindeki Call Spread'leri satmak veya 210'un altındaki Put'ları satmak şu anda iyi seçenekler gibi görünüyor. Eğer 200 MA'nın altında bir kırılma/tutma görürsek 210, 208, 200'e short pozisyonuna basacağım. Hepimiz bu yıl 190'ın ne kadar önemli olduğunu biliyoruz, bu nedenle boğalar bu seviyenin tekrar devreye girdiğini görmek istemiyor. AMZN

#AMZN breaking up or breaking down before the NY rally?

NY rallisine yaklaştığımızda yükselmesini beklediğim için bu seviyeden daha fazla hisse satın alacağım. 217 dolara düşerse, yükleme için başka bir fırsat verilecek. YATIRIM TAVSİYESİ DEĞİLDİR!!! Seviyelere dikkat edin!

BullBearInsights

AMZN – Intraday Structure + GEX Context (Dec 17)

AMZN hâlâ sıkı bir gün içi sıkışmaya sıkışmış durumda ve fiyat burada çok net bir story sinyali veriyor. 15 dakikalık grafikte yapı zayıf kalmaya devam ediyor ve düşük yüksekler düşüş trend çizgisine doğru baskı yapıyor. Daha yükseğe çıkmak için yapılan her girişim hızlı bir şekilde satıldı, bu da bana alıcıların bu seviyelere agresif bir şekilde adım atmak konusunda tereddüt ettiğini gösteriyor. Fiyat, kısa vadeli denge alanı görevi gören 223-224 bölgesinin altını kabul etmeye devam ediyor. AMZN bu bölgenin altında kaldığı sürece yukarı yönlü hareketler sınırlı kalacak ve yükselişler gerçek çıkışlardan çok likidite yakalamaya benziyor. Bu bölgenin geri alınamaması ve bu bölgenin üzerinde tutunamaması, gün içi eğilimi nötrden düşüşe doğru tutuyor. Alt kısım daha ilginç. 221-220 bölgesi birçok kez test edildi ve kısa vadeli destek olarak act olmaya devam ediyor. Her sıçrama daha zayıf oldu, bu da satıcıların hacimle baskı yapması durumunda kırılma riskini artırıyor. 221'lik temiz bir kayıp, talebin daha derin olduğu ve önceki likiditenin bulunduğu 218-215 aralığına doğru devamın kapısını açıyor. Artık GEX'te katmanlanan seçenekler manzarası, fiyatın gidişatıyla iyi uyum sağlıyor. En yüksek pozitif gama ve çağrı direnci 230 bölgesi civarında bulunuyor ve bu da neden herhangi bir anlamlı genişlemeden önce yukarı yönlü girişimlerin sabitlendiğini açıklıyor. Fiyat bu seviyenin üzerine çıkmaya zorlamadığı sürece, bayiler muhtemelen yukarı yönlü oynaklığı azaltacak şekilde korunuyor. Aşağı yönde, en güçlü PUT desteği ve negatif gama bölgeleri 220'nin altında görünmeye başlıyor. Bu önemli; eğer AMZN bu alana kayarsa, riskten korunma akışları fiyatı dengelemek yerine ona karşı çalışmaya başladığında aşağı yönlü movement hızlı bir şekilde hızlanabilir. Burası gün içi volatilitenin sıkışmak yerine genişleyebileceği alandır. Bir tüccarın bakış açısına göre bu bir sabır ortamı olmaya devam ediyor. Uzun kurulumlar yalnızca temiz bir geri kazanım durumunda anlamlıdır ve momentumla 224'ün üzerinde tutulur. Bu gerçekleşene kadar direniş gösterileri şüphelidir. Fiyatın kabulle birlikte 221 puan kaybetmesi durumunda kısa vadeli devam daha çekici hale gelir ve PUT ağırlıklı alt bölgeleri hedef alır. Şu anda AMZN trendde değil; sıkışıyor. Bir sonraki move muhtemelen bu dar aralığın kırılmasından gelecek ve GEX, bir kez hareket ettiğinde bunun hemen fark edilmeyeceğini öne sürüyor. Önyargı: Nötr → BearishKey direnci: 223–224, ardından 230Anahtar desteği: 221, ardından 218–215 Yasal Uyarı: Bu analiz yalnızca eğitim amaçlıdır ve finansal tavsiye niteliğinde değildir. Her zaman kendi araştırmanızı yapın ve riski uygun şekilde yönetin.

$Amzn Are You Finished or Are you Done?

S/O'yu Birdmard'a sırf şu wild eşek ifadesini sevdiğim için; Yüksek sesle gülmek. yani ben de oradaydım AMZN bir haftadır ve geçen hafta 1.272 eylemi gerçekleştirerek bundan bir Ders aldım. Bu yüzden belki de onu şu anda bulunduğu yerden çağırmak için geri döndüm. Ama şunu kontrol edin, genellikle sadece grafiğimde gösterdiğim seviyede yalanlarım var (bunu başka bir zaman diliminde görmek istemiyorum.) Peki, bu sabah; Sanırım motorumu sonuna kadar çalıştırmamıştım ve 15 dakikada 1 HR yalanlarımı okudum ve bunun 15 dakikada değil 1 saat TF yalanlarım olduğunu fark etmek için yaklaşık 225 Amazon aramasına girdim (ki bu her gün ticaret yapıyorum). Yani bu AMZN Grafik Görüntüsü 1 SAAT ZAMAN ÇİZELGİSİNE göre çizilmiştir, ancak yayınladığım Görüntü 15 dakikalık TF'dedir. #Çağrılar Mutlu Ticaret, Uyarılar Ayarlandı!

Live trading on Amazon stock.

Amazon hisselerinde canlı işlem. Fiyat kanalın en altında ve güçlü bir talep bölgesinde bulunuyor. Uygun risk ve para yönetimini takip edin. Bu sadece benim kişisel görüşüm, dolayısıyla lütfen kendi stratejinize ve ticaret sisteminize göre ticaret yapın. Daha fazla analiz ve canlı hisse senedi işlemleri için beni TradingView'de takip edin. AMZN

BullBearInsights

AMZN at a Critical Zone for Dec. 15. Could Decide the Next Move?

AMZN, 15 Aralık'a girerken güçlü görünmüyor. Çöküyor gibi görünmüyor ancak aynı zamanda gerçek bir sıçrama geliyorsa bekleyeceğiniz türde bir satın alma baskısı da göstermiyor. Önceki aralığın kırılmasının ardından fiyat istikrar kazanmaya çalıştı ancak her yükseliş yavaş ve örtüşüyordu. Bu bana genellikle satıcıların kontrolün hâlâ elinde olduğunu ve alıcıların liderlik etmek yerine yalnızca tepki verdiğini gösteriyor. Şu anda AMZN 226-227 bölgesi civarında geziniyor. Şu an için tutunuyor ancak burada hiçbir şey teyit edilmiş bir dip gibi görünmüyor. Bu, birikimden ziyade satış sonrası bir duraklama gibi geliyor. Fiyat önceki kırılma bölgesinin altında kaldığı sürece trend değişmedi. İzlediğim seviyeler En önemli alan 227–228'dir. Bu bölge defalarca fiyatı sınırladı ve önceki yapıya uyuyor. AMZN geri kazanamazsa ve üzerinde tutunamazsa, yukarı yönlü hareketler muhtemelen sadece rahatlama sıçramalarıdır. Bunun üzerinde 230-232 daha büyük bir testtir. Bu, kırılmadan önce güçlü bir destekti ve şimdi direnç olarak act olmalıdır. Fiyatın güçlü bir hacim olmadan bu bölgeye ulaşması durumunda satıcıların tekrar devreye girmesini bekliyorum. Olumsuz tarafı ise 225'in önemli olan ilk seviye olmasıdır. Eğer bu bozulursa, grafik önceki move'den sonraki likidite cebi olan 222-220'ye doğru hızlı bir şekilde açılır. Seçeneklerin konumlandırılması nasıl uyuyor (yalnızca onay) Seçeneklerin konumlandırılması, fiyatın neden ağır geldiğini açıklıyor. Aşağıda aşağı yönlü ivmeyi yavaşlatan sağlam PUT desteği var. Aynı zamanda, CALL direnci özellikle 230'un üzerinde yığılmış durumda. Bu, hacim genişlemedikçe sürdürülebilir yukarı yönlü hareketi zorlaştırıyor. Bu, fiyatın bize zaten söylediği şeyle aynı doğrultudadır: aşağı yönlü hareketler, yukarı yönlü girişimlerden daha fazla takip gerektirir. 15 Aralık’a nasıl yaklaşıyorum AMZN açılır ve 227 seviyesinin üzerinde tutunamazsa, uzun pozisyonlarda temkinli davranacağım. 225'in altında temiz bir kırılma, aşağı yönlü ivmenin muhtemelen yeniden toparlanacağı yerdir. Fiyat 228-230 seviyesini geri kazanabilir ve tutunabilirse yeniden değerlendiririm. Bu gerçekleşene kadar yukarı yönlü hareketleri bir trend değişikliği olarak değil, düzeltici olarak değerlendiriyorum. Benim için: * 225'in altında → aşağı yönlü devam riski * 225–228 arası → doğrama ve tuzaklama * Kabul ile 230'un üzerinde → trend iyileştirme girişimi Aksi kanıtlanana kadar bu durum teyit edilmiş bir dip değil, düşüş yönlü bir konsolidasyon gibi görünüyor. Bu analiz yalnızca eğitim amaçlıdır ve finansal tavsiye niteliğinde değildir.

travelerahmedadly

تحلیل هفتگی آمازون: آیا سهام $AMZN به قله جدید میرسد؟

Amazon hisseleri için 238,85$ seviyesi kırıldı ve haftalık mum bu seviyenin üzerinde kapandı. Endişelenmeyin; hisse senedi yakın vadede yükselişte. Şimdilik bu bir al ve tut. Herkese iyi şanslar 🃏

Sorumluluk Reddi

Sahmeto'nun web sitesinde ve resmi iletişim kanallarında yer alan herhangi bir içerik ve materyal, kişisel görüşlerin ve analizlerin bir derlemesidir ve bağlayıcı değildir. Borsa ve kripto para piyasasına alım, satım, giriş veya çıkış için herhangi bir tavsiye oluşturmazlar. Ayrıca, web sitesinde ve kanallarda yer alan tüm haberler ve analizler, yalnızca resmi ve gayri resmi yerli ve yabancı kaynaklardan yeniden yayınlanan bilgilerdir ve söz konusu içeriğin kullanıcılarının materyallerin orijinalliğini ve doğruluğunu takip etmekten ve sağlamaktan sorumlu olduğu açıktır. Bu nedenle, sorumluluk reddedilirken, sermaye piyasası ve kripto para piyasasındaki herhangi bir karar verme, eylem ve olası kar ve zarar sorumluluğunun yatırımcıya ait olduğu beyan edilir.